关注企业现金流,继续推荐大消费

投资要点

中泰时钟已推出了《股市的春夏秋冬》、《债市的风花雪月》、《股市之行业轮动》等系列报告。《中泰时钟动态》是每月宏观经济数据公布后对各个模型结果的更新。

债市的风花雪月――“花”期未过

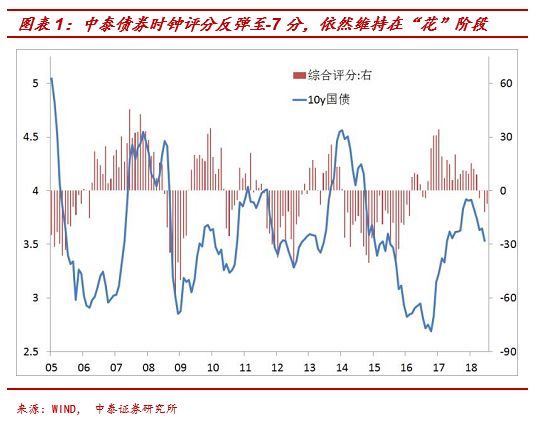

本月中泰债券时钟得分从上期的-12分小幅反弹至-7分。综合来看,中泰债券时钟评分虽然有所反弹,但反弹幅度较为有限,判定债市仍维持在“花”的阶段,收益率依然有继续下行的空间。

我们在2018年6月的中泰时钟动态报告中,判定债市已经从“风”的阶段进入到了“花”的阶段:债市收益率重新觅得较强下行动力。过去一个月中,10Y国债收益率下行12bp,而10Y国开收益率下行30bp。目前银行间流动性依然宽松,市场风险偏好依然较低,社融与M2的缺口仍在进一步收敛过程中,前期导致利率下行的逻辑并未发生逆转,我们也继续判断无风险收益率仍具备下行动力。

股市的春夏秋冬――分值回升明显

综合评分从上期的-1回升至本期的12,表明股市短期偏强,但仍处于震荡阶段。

股市之行业轮动――推荐“旅游酒店、医药生物、纺织服装、商贸零售、基础化工”

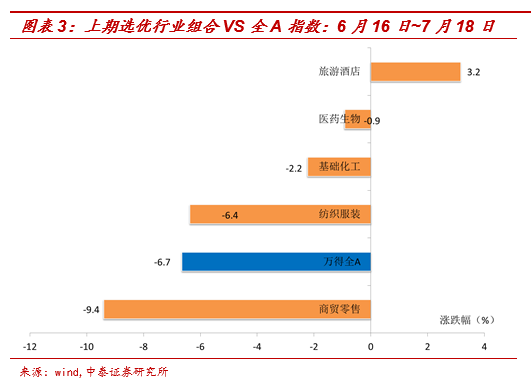

本期推荐行业与上期维持不变。上期的旅游酒店、医药生物、基础化工、纺织服装4个行业跑赢基准;商贸零售跑输基准;平均涨跌幅超越wind全A指数3.5%。自17年7月行业轮动模型发布以来,累计超额收益率为13.8%。

风险提示:监管政策超预期变动

一.中泰债券时钟:债市“花”期未过

本月中泰债券时钟得分从上期的-12分小幅反弹至-7分。从几大类分项指标来看,通胀指标得分有所回升,其他资产价格得分也由于美债收益率、原油、汇率等价格波动有所反弹,但由于产出指标和政策(流动性)指标继续保持低迷,中泰债券时钟最终得分依然为负。综合来看,中泰债券时钟评分虽然有所反弹,但反弹幅度较为有限,判定债市仍维持在“花”的阶段,收益率依然有继续下行的空间。

我们在2018年6月的中泰时钟动态报告中,判定债市已经从“风”的阶段进入到了“花”的阶段:债市收益率重新觅得较强下行动力。过去一个月中,10Y国债收益率下行12bp,而10Y国开收益率下行30bp。目前虽然经济下行幅度依然缓慢,货币政策也仅仅是微调,从超额准备金投放上并未出现显著放水迹象,但银行间流动性依然宽松,市场风险偏好依然较低,社融与M2的缺口仍在进一步收敛过程中,前期导致利率下行的逻辑并未发生逆转。

在近期与市场交流的过程中,投资者较为担心政策转向对利率的负面影响。对此我们认为,政策制定往往会遵循相机抉择,当内外部环境出现变化的时候的确有较大可能出现微调,但相对于不确定的预期而言,我们认为更应关注现实情况的实际变化,由于政策效应边际递减,其对现有趋势是否会产生影响,会产生多大影响,何时影响会发挥作用等都需要进行合理评估。这与中泰时钟对指标变化重客观跟踪,轻主观预判的设计核心理念也是一致的。在得分没有显著变化进入到其他阶段之前,我们也继续判断无风险收益率仍具备下行动力。

股市的指标与债市的指标不尽相同,即使同一指标,也可能是反应方向有别、或至少是权重不同。

股市的综合评分有所回升:从-1至12,分值在0-20区间,这表明股指仍处于春的阶段(低位震荡),但与上一期相比,分值回升明显。

二.股市之行业轮动

《中泰时钟:股市之行业轮动》于2017年7月发布,每月宏观数据发布后更新结果。

上期(6月15日)推荐的行业为旅游酒店、医药生物、纺织服装、商贸零售、基础化工。截止7月18日,旅游酒店、医药生物、基础化工、纺织服装4个行业跑赢基准――Wind全A指数,商贸零售跑输基准;组合平均超额收益率为3.5%。

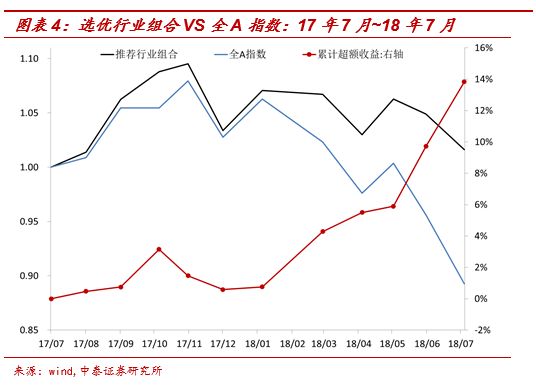

自行业轮动模型发布以来,累计超额收益率为13.8%。

根据7月18日公布完毕的最新数据,本期(7月19日至8月15日)推荐的五个行业仍为:旅游酒店、医药生物、纺织服装、商贸零售、基础化工,与上期保持不变。自上期(1706)开始在行业中观维度增加了现金流因子的权重,在金融去杠杆的大背景下,行业的现金流状况值得更加重视。接下来我们还会不断对中泰时钟进行改进和完善。